全球大宗商品實際價格仍處周期下行期

2021-11-17 13:21:34 來源:第一財經

新冠肺炎疫情暴發以來,大宗商品價格經歷了“過山車”式的大起大落,例如WTI原油期貨價格去年4月曾一度降至負值,今年11月初又回升到超過80美元/桶,國內的鋼鐵和煤炭價格也在去年低迷的基礎上,今年創下新高。價格的劇烈波動使得市場無所適從,但如果撥開短期擾動的“迷霧”,以長期的視角對大宗商品價格走勢進行抽絲剝繭,會發現其脈絡頗為清晰,而這也正是宏觀研究的意義所在。

自上而下看大宗:樣本是關鍵

作為生產的基礎原材料,大宗商品在經濟中處于舉足輕重的地位。但由于其包含的品類較為龐雜,給自上而下的分析帶來不小的難度。

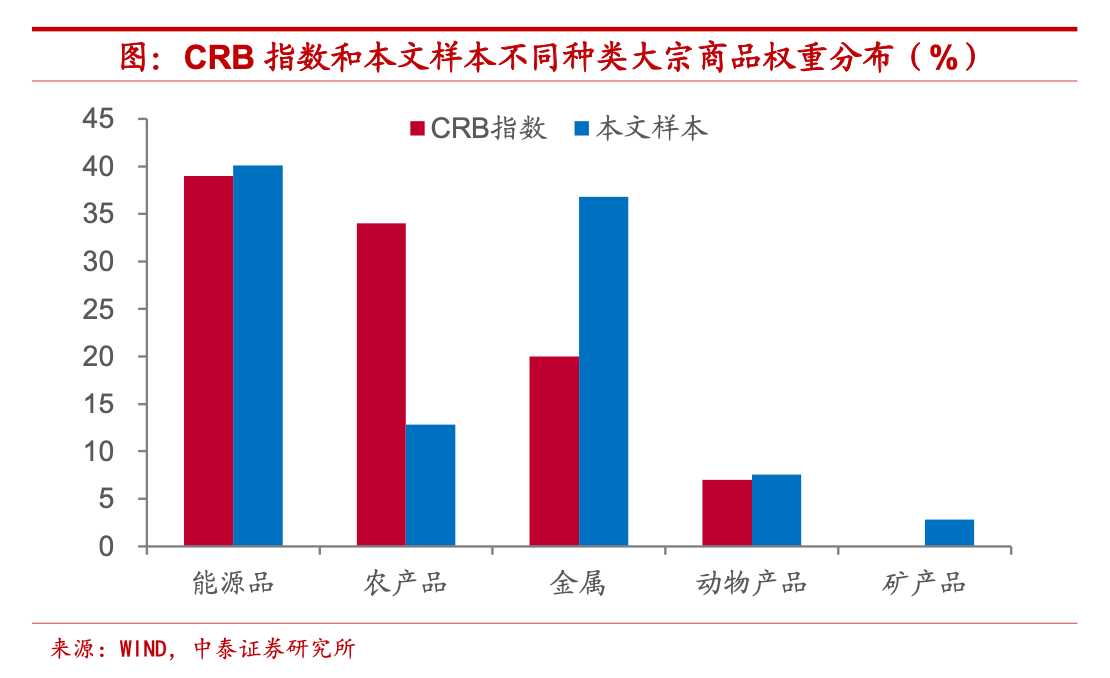

相比于市場使用較為普遍的CRB指數,我們的樣本所包含的大宗商品種類更為豐富,這樣可以在很大程度上避免對于整體趨勢的誤判。目前CRB指數包含19種大宗商品價格,涵蓋能源品、農產品、金屬和動物產品四大種類。相比之下,本文使用的樣本包含40種大宗商品,除了CRB指數中的四大類別以外,將鐵礦石、鋁土礦和磷酸鹽等部分金屬和非金屬礦產品價格也納入到樣本之中。

全球大宗商品實際價格仍處周期下行期

不僅在商品種類上更為豐富,本文樣本超過一百年的時間跨度,使得我們能夠更為有效地識別出價格的長期變化。此外,本文樣本中的價格數據為實際價格,之所以采用實際值而非名義值,一方面,是為了將分析聚焦于大宗商品自身,而剔除掉普遍的物價上漲對于大宗商品價格走勢的影響,例如,在弱美元周期內大宗商品名義價格往往走高;另一方面,多數經濟周期是由實際因素而非名義因素驅動,這也能夠和后文對于價格的周期波動分析相對應。

我們發現,不論是以1975年還是以2019年的商品產值作為權重,1900年以來大宗商品價格共經歷了三輪大幅上升時期。

第一次發生在一戰前后。“薩拉熱窩”事件爆發的1914年,大宗商品價格指數不足100,低于1900年的水平,但1917年已超過155,三年時間上漲接近60%,直到1921年,大宗商品價格指數才回落到低于一戰前的水平。

第二次大幅上漲貫穿于20世紀70年代,甚至延續到80年代初,即人們耳熟能詳的“大滯脹”時期,其中兩次石油危機對價格大幅抬升起到了推波助瀾的作用。1971年大宗商品價格指數只有98.5,還不足1900年的水平,而1980年大宗商品價格指數已經飆升到237.6,不足十年的時間里漲幅高達141%。

第三次大幅上漲出現在20世紀末至21世紀初。1998年大宗商品價格指數剛剛超過70,而到2008年已經達到235,十年時間里漲幅超過200%,事實上,這一時期大宗商品價格的上漲幅度甚至要超過上世紀70年代,這或得益于東南亞國家特別是中國與全球經濟聯系的加深。

1970年是大宗商品價格波動的分水嶺。在1970年之前,全球大宗商品價格走勢相對平穩,而1970年之后,大宗商品價格的波動明顯加大,這或許意味著供給因素對于大宗商品價格的影響有所提高。近年來全球大宗商品價格的波動更為劇烈,如果按照由高到低的價格排序,2019年全球大宗商品價格指數處于前75%~80%的分位區間,而2020年已經回落到60%~65%的分位區間。

大宗商品價格與全球貿易“此消彼長”。一方面,全球貿易特別是出口的強勁增長雖然對大宗商品需求構成有力拉動,但貿易增長本身具有降低成本的效應,能夠緩和局部地區供需矛盾帶來的價格高企;另一方面,原材料價格的大幅上漲也會使得出口價格隨之被動抬升,進而拖累貿易量的增長。從這個角度來說,如果中美貿易能夠轉向再合作,在一定程度上能夠起到抑制大宗商品價格上漲的作用。

進一步,由于在不同時間尺度下價格的變化規律有著顯著區別,我們從全球大宗商品價格走勢之中分離出長期趨勢、周期波動以及短期景氣變化,由此來判斷價格可能的演進方向。

大宗價格長期趨勢,中樞水平略有抬升。1900年開始全球大宗商品價格趨勢先是有所下滑,直到1937年達到低點,其后見底回升,并于1993年左右達到頂點,在這之后價格中樞略有回落,不過從整體趨勢來看,目前全球大宗商品價格水平仍要高于1900年。

三十年的周期波動,低點出現在五年之后。在剔除掉趨勢項之后,全球大宗商品價格存在著較為規律的周期波動,這一周期約為30~35年,這基本上等同于一輪房地產周期的長度。從1900年以來的時間序列來看,大宗商品實際價格的周期頂點共出現了四次,分別在1917年、1947年、1981年和2011年,而低點共出現三次,分別在1932年、1966年和1996年。按照這個規律來推斷,全球大宗商品價格仍處于周期下行期,根據對歷史價格的周期波動規律演繹,我們預計下一次全球大宗商品價格低點很可能出現在2026年左右,距當前還有約四五年的時間。

景氣并無確定方向,近年走勢較為平穩。剔除掉趨勢項和周期項所構建的指標,能夠在一定程度上反映大宗商品價格變化的短期景氣程度,據此可以劃分處于繁榮、平穩還是低谷時期。而從短期景氣指標所反映的情況來看,2017年以來全球大宗商品價格剔除掉趨勢和周期后的波動尚屬平穩,并沒有體現出確定性的方向。

哪類商品價格即將觸底反彈?

大宗商品一分為三,不同類別規律有異。我們按照價格變動的不同特征將本文樣本中的大宗商品劃分為農副產品、能源品和金屬及礦產三類。下圖清楚地表明,1970年以來全球大宗商品實際價格波動性的加大主要來自于能源品的貢獻。

農副產品百年趨勢,實際價格有所下降。農副產品實際價格中樞在百年多的時間里有著較為顯著的下降。1900年時農副產品價格指數對數的趨勢項約為4.65,而2020年時這一指標僅約為3.76,大約是1900年水平的80%。

技術進步提升效率,單產增幅超過人口。之所以農副產品價格長期趨勢能夠有所下移,我們認為,這主要應該歸功于技術進步所帶來的產出效率提升,由于農副產品多數來自于種植或者飼養培育,相比于其他兩大品類,技術進步帶來的農副產品產出增加并不會受到存量約束。2020年全球人口約是1960年的2.5倍,其中購買力較強的高收入經濟體人口和中等偏上收入經濟體人口分別是1960年的1.6倍和2.2倍,而2019年全球谷物和油料作物的單產大約是1961年的3倍,全球肉類總產量更是達到1961年的4.7倍。

周期仍處下行時期,低點距今或有十年。對剔除掉趨勢項的農副產品價格進行分析,我們發現,其同樣有著較為明顯的周期規律,這一周期大約為30~40年(前幾輪周期約為30年,最近這輪周期有所拉長)。從1900年以來的時間序列來看,農副產品實際價格的周期頂點共出現了四次,分別在1915年、1945年、1975年和2015年,低點共出現三次,分別在1931年、1957年和1998年,和全球大宗商品價格的周期變化大體吻合。目前農副產品價格仍處于周期下行期,我們預計下一次價格低點大約會在2028~2038年出現。

短期景氣相對平穩。從剔除了趨勢和周期波動的短期景氣指標來看,自2013年以來全球農副產品價格就處于相對平穩的波動期,并沒有確定性的方向,上一次景氣度相對繁榮的時期還發生在2011~2012年期間。

能源品實際價格,趨勢水平顯著上移。在長期趨勢上,能源品和農副產品的價格走勢截然相反,能源品的實際價格中樞在百年多的時間里有著顯著上移。1900年時能源品價格指數對數的趨勢項約為4.7,而2020年這一指標已經接近5.6,較1900年約增長19%。

存量因素有所制約,替代商品相對稀缺。與農副產品顯著不同的是,能源品和礦產品主要通過開采來獲得,而非種植或培育,因而即便開采技術像種植技術一樣有所提高,其產量也不得不受到探明儲量等存量因素的約束。更為特殊的是,能源品的替代品相對稀缺,這也使得實際價格中樞隨著經濟發展而抬升。例如1965年全球一次能源消費結構中,原油、煤炭和天然氣三者占比高達近94%,即便經過五十多年,2020年三者在全球能源消費中的占比依然高達83%。

周期同樣處于下行,低點出現最快兩年。剔除掉趨勢項之后,能源品價格同樣存在著周期波動,其周期持續時間約在28~35年。從1900年以來的時間序列來看,能源品實際價格的周期頂點共出現了四次,分別在1919年、1953年、1981年和2010年,低點也出現了四次,分別在1905年、1935年、1967年和1995年。從這一規律來看,目前能源品價格或也處于周期下行期,我們預計下一次價格低點大約出現在2023~2030年,距目前最快還有兩三年。

而從剔除了趨勢和周期波動的短期景氣指標來看,目前能源品價格同樣處于相對平穩的波動期,并沒有確定性的方向。上一次是在2013~2016年,繁榮和低谷的景氣波動曾交替出現。

金屬及礦產品實際價格趨勢穩定。金屬及礦產品價格和農副產品、能源品均有不同,百年多時間里實際價格中樞基本保持穩定。1900年時金屬及礦產品價格指數對數的趨勢項約為4.5,2020年這一指標略低于4.4,與1900年時的水平差距不大。

可替代性相對較強,產量結構變動顯著。雖然同樣作為開采出的大宗商品,要受到探明儲量等存量因素的約束,但金屬及礦產品實際價格趨勢并沒有像能源品一樣在百年多的時間里顯著上移,我們認為,主要原因在于金屬及礦產品種類相對豐富,相互之間的可替代性也比較強,需求并不依賴于某幾類特定品種。如以鋁、銅、鋅和鉛等四類金屬來看,2020年其產量結構和1900年發生了相當大的變化,鋁的產量占比由1900年的不足0.4%攀升至2020年的超過64%,而鉛產量的占比從1900年的超過43%降至2020年的僅4.3%左右。

周期波動較為類似,價格即將觸底反彈。剔除掉趨勢項之后,金屬及礦產品價格和農副產品、能源品存在著類似的周期波動,其周期持續時間約在20~30年。從1900年以來的時間序列來看,金屬及礦產品實際價格的周期頂點共出現了五次,分別在1914年、1939年、1961年、1982年和2012年,低點共出現了四次,分別在1928年、1949年、1971年和1996年。從這一規律來看,目前金屬及礦產品價格很可能即將觸底反彈,周期低點或將較快出現。

從剔除了趨勢和周期波動的短期景氣指標來看,其對于目前金屬及礦產品價格同樣不具備指示意義,尚無確定性的波動方向。上一次景氣度相對低谷的時期發生在2015~2017年。

大宗價格變化或帶來全球產業和區域結構調整

基于前文的分析,全球大宗商品價格可能仍然處于周期下行期,不過金屬及礦產品等部分商品價格或率先觸底反彈,那么,這會給經濟帶來怎樣的影響?

工資決定通脹趨勢,增速難以快速下移。全球大宗商品價格周期仍然趨于下行,是否意味著通脹并無較大壓力?事實上,根據美聯儲近期工作論文的研究,勞動力市場短缺是決定通脹趨勢的主要因素,而大宗商品特別是能源品的價格變化,主要影響的是通脹水平圍繞趨勢的波動。從美國當前情況來看,結構性勞動力短缺依然比較明顯,季調后的職位空缺率保持高位,勞動力的就業參與意愿仍然不高,這或將帶動美國的工資水平繼續攀升,美國通脹增速中樞很難快速下移。

美聯儲貨幣政策被動轉向,明年加息概率加大。我們認為,當前美聯儲貨幣政策的轉向很大程度上是通脹高企“倒逼”的被動調整,而不是經濟強勁復蘇帶來的主動應對,這也就意味著,通脹水平的高居不下很可能使得政策收緊步伐有所加快。美聯儲明年加息的概率大幅上升。

匯率存在貶值壓力,實體經濟利大于弊。如果美聯儲選擇以加息來應對通脹,則意味著美元指數或趨于走強,人民幣匯率恐將有一定程度的貶值壓力。不過,在出口景氣度面臨回落的背景下,適當的匯率貶值能夠抵消出口企業部分成本上行壓力,對于我國實體經濟而言利大于弊。

成本影響存在差異,產業結構面臨調整。例如農副產品實際價格中樞的趨勢下移,意味著依賴于這類產品作為投入品的行業成本面臨下降,如果需求端能夠保持較高景氣度,則行業利潤從中長期來看有望得到增厚。像醫藥行業盈利可能就會同時受益于人口老齡化程度加深帶來的需求增加和農副產品實際價格的下降。

部分行業“雙重擠壓”,穩定盈利難度加大。如果行業投入對于實際價格長期趨勢上行的能源品和周期波動或將觸底反彈的金屬品有較強依賴,一旦行業需求端面臨景氣度下行,就可能形成對于利潤的“雙重擠壓”。例如在我國房住不炒的政策基調下,房地產及相關建筑行業快速發展時期可能已經過去,像金屬品投入占比較高的建筑業和能源品投入占比較高的鋼鐵等行業,實現穩定盈利的難度有所加大。

價格上漲緩解壓力,大宗影響地緣格局。大宗商品價格變動同樣會影響到全球的地緣經濟乃至政治格局。新冠肺炎疫情以來,多數經濟體加大財政資源投入,雖然降低了疫情給經濟帶來的損害程度,但也同樣使得財政赤字規模有所擴大,公共債務壓力上升。如果金屬及礦產品等大宗商品價格能夠步入周期上行期,則會緩解這類資源品主要出產國的財政壓力,東南亞的印尼和南美的智利、秘魯等部分經濟體或將受益。而如果原油價格上行態勢短期無法持續,則OPEC+特別是中東主要產油國財政壓力可能會有加大,地緣政治風險難以降溫。

擺脫制造國困境,主動提前應對。從五到十年的時間維度來看,屆時全球大宗商品價格周期下行期或將結束,而發達經濟體人口老齡化程度的加深、貿易保護主義抬頭或將使得全球貿易量增速漸趨平緩。這意味著,在全球產業分工鏈條上的中游制造國,發展壓力會有明顯加大。而我國在此時通過推進碳達峰碳中和,倒逼產業結構向高級化轉型,是對全球經濟發展環境變化的主動和提前應對。

標簽: 周期,下行,行期

相關閱讀

精彩推薦

- 民主不民主實踐最有說服力,人民最有發言權2022-03-04

- “動態清零”做法符合中國實際情況 中國為2022-03-04

- 中國空間站今年將全面建成 首次實現6名航2022-03-04

- 履職一年間丨全國人大代表柴閃閃:給靈活就2022-03-04

- 神十三乘組4月將返回,今年再送6名航天員進2022-03-04

- 香港同心抗疫里的“凡人微光”,真美!2022-03-04

- 奮進新征程 建功新時代|追夢綠色,守護凈2022-03-04

- 奮進新征程 建功新時代|北京冬奧會讓冰雪2022-03-04

- 農業農村部:對農業科創企業支持貸款規模提2022-03-04

- 不下載APP不給看全文?工信部:立即整改!2022-03-04

- 持續增強中小企業發展信心2022-03-04

- “建議取消中小學生各種藝術考級”引熱議 2022-03-04

- 全國政協委員丁磊:建議加速鈉離子電池等新2022-03-04

- 電腦忘記密碼怎么辦?教你一招,半分鐘就能2022-03-04

- “大媽”排隊買金場景難再現2022-03-04

- 不下載APP不給看全文?工信部:立即整改!2022-03-04

- 愛看評論 愛比價格 這代年輕人購物有個性2022-03-04

- “互聯網一代”開啟新節儉模式2022-03-04

- “全過程人民民主”“動態清零”……兩會全2022-03-04

- 創意微視頻|微光2022-03-04

- 數評兩會:21億劑!一個負責任大國的擔當2022-03-04

- 微視頻 | 你聽,被愛著的感覺,真好!2022-03-04

- 【代表委員話三農】宋豐強:聚焦黃河綠色發2022-03-04

- 有事好商量丨小巷里的懇談會2022-03-04

- 非本人原因被安排到新用人單位,工齡如何計2022-03-04

- 工地發放工資卡“不符合要求”,只能去指定2022-03-04

- 騎車下班途中“自摔”受傷,難以認定為工傷2022-03-04

- 女性平等就業權相關法律有哪些?怎么規定的2022-03-04

- 數據統計:《艾爾登法環》在Steam上售出1002022-03-04

- 張業遂:中國是對外提供疫苗最多的國家2022-03-04